Khi sử dụng hóa đơn điện tử, nhiều người sẽ không biết phân biệt liệu hóa đơn điện tử đó có hợp pháp hay không, cũng như cách tra cứu hóa đơn điện tử hợp pháp như thế nào. Chúng ta cùng đi tìm lời giải đáp với bài viết hướng dẫn tra cứu hóa đơn điện tử trên trang của Tổng cục Thuế sau đây.

1. Hướng dẫn cách tra cứu hóa đơn điện tử hợp pháp trên cổng thông tin của Tổng cục Thuế

1.1. Các trường hợp cần tra cứu hóa đơn điện tử

Tra cứu hóa đơn điện tử trên cổng thông tin của Tổng cục Thuế là cần thiết trong các trường hợp sau:

Kiểm tra, tra cứu hóa đơn điện tử sau khi phát hành đã được phép sử dụng hay chưa, bởi khi hóa đơn được phép sử dụng thì kế toán mới được lập hóa đơn đầu ra và xuất cho khách hàng, có thể tra cứu sau 2 ngày kể từ ngày phát hành hóa đơn điện tử.

Trước khi hạch toán, kê khai hóa đơn điện tử đầu vào, kế toán cần xác nhận tính hợp pháp của hóa đơn. Bởi nếu hóa đơn đầu vào kê khai mà không có tính hợp pháp thì chi phí đầu vào đó sẽ bị loại khi cơ quan thuế kiểm tra.

1.2. Cách tra cứu hóa đơn điện tử trên website Tổng cục Thuế

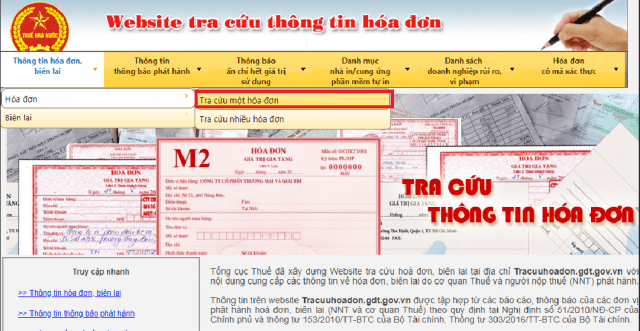

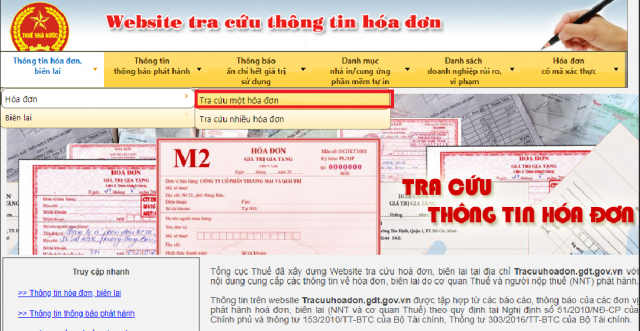

Bước 1: Truy cập trang tra cứu hóa đơn trên cổng thông tin của Tổng cục Thuế

Chọn “Thông tin hóa đơn, biên lai” rồi chọn “Hóa đơn”, tiếp đó vào “Tra cứu một hóa đơn”.

Website tracuuhoadon.gdt.gov.vn giúp cho người nộp thuế, các tổ chức, cá nhân khác có thể tra cứu được các thông tin về hóa đơn, biên lai bao gồm:

Đơn vị phát hành hóa đơn, biên lai.

Thời gian phát hành hóa đơn, thời gian hóa đơn có giá trị sử dụng, thông tin hóa đơn.

Hóa đơn không còn giá trị sử dụng: hóa đơn, biên lai của doanh nghiệp, tổ chức đã ngừng hoạt động, hóa đơn đã báo mất, hủy, xóa bỏ, hóa đơn không có giá trị sử dụng qua kết luận thanh tra, kiểm tra của cơ quan thuế.

Bước 2: Nhập thông tin hóa đơn

Kế toán chọn hình thức “Tra cứu một hóa đơn” và nhập đầy đủ trường thông tin có gắn dấu (*) là các thông tin bắt buộc phải điền, sau đó ấn nút “Tìm kiếm” để tra cứu.

Lưu ý:

Nếu chọn hình thức “Tra cứu nhiều hóa đơn”, người dùng cần chuẩn bị một file excel thông tin hóa đơn cần tra cứu.

Số hóa đơn ở đây là số hóa đơn cần tra cứu.

Nhấp chuột vào trường “Hóa đơn bưu chính viễn thông” nếu muốn tra cứu các loại hóa đơn khác như: hóa đơn bưu điện, hóa đơn bưu chính, hóa đơn viễn thông,…

Bước 3: Kiểm tra thông tin về hóa đơn điện tử

Sau khi thực hiện các bước nhập thông tin hóa đơn thì trang tra cứu sẽ trả về kết quả.

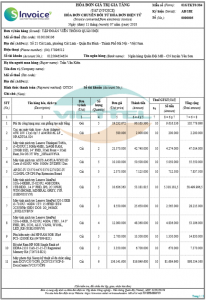

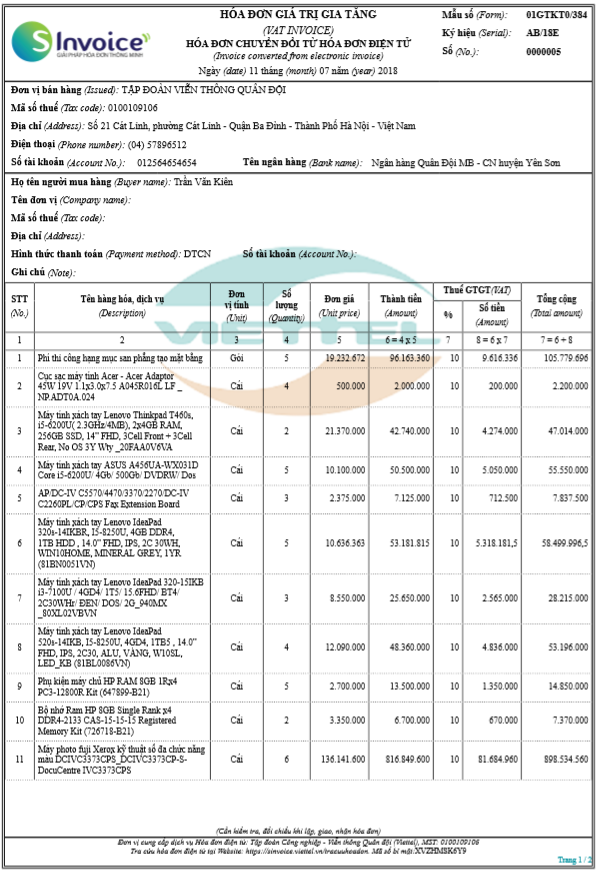

Trường hợp 1: Hóa đơn điện tử hợp pháp (hóa đơn thật)

Nếu người dùng nhận được kết quả như trên thì đây là một hóa đơn điện tử hợp pháp hay hóa đơn thật. Trên kết quả hiển thị đầy đủ 2 phần thông tin về:

Thông tin người bán hàng hóa dịch vụ.

Thông tin hóa đơn.

Trường hợp 2: Hóa đơn điện tử không hợp pháp (hóa đơn giả)

Trong trường hợp người dùng không tra cứu được hóa đơn điện tử mong muốn hoặc hóa đơn điện tử được tra cứu thiếu một trong hai thông tin kể trên thì có thể đó là hóa đơn điện tử không hợp pháp (hóa đơn giả). Khả năng xảy ra là do doanh nghiệp chưa thông báo phát hành hóa đơn hoặc đã thông báo phát hành nhưng thông tin chưa được đưa lên cổng thông tin.

Cách xử lý hóa đơn điện tử không hợp pháp như sau:

Liên hệ với bên bán hàng để kiểm tra lại xem bên bán hàng đã làm thông báo phát hành hóa đơn chưa. Nếu bên bán đã làm thông báo phát hành rồi thì báo họ kiểm tra lại xem thông tin đã được đưa lên cổng thông tin chưa và chụp ảnh cho xin thông báo phát hành hóa đơn được cơ quan thuế chấp nhận của bên bán hàng.

Hoặc nếu bạn đang mở ở các trình duyệt như Google Chrome, Cốc cốc,… thì bạn có thể thử mở lại ở trình duyệt Internet Explorer.

Lưu ý:

Ngoài trường hợp kể trên, một số trường hợp khác khiến doanh nghiệp có thể không tra cứu được hóa đơn điện tử bao gồm:

Hóa đơn điện tử cần tra cứu bị nhập sai thông tin

Hóa đơn điện tử không tồn tại trên cơ sở dữ liệu của Tổng cục Thuế

Trường hợp tra cứu hóa đơn GTGT mua của Chi cục Thuế thì sẽ chỉ hiện thông tin của doanh nghiệp mua hóa đơn mà không có Thông tin hóa đơn. Những hóa đơn này vẫn được tính là hóa đơn điện tử hợp pháp.

2. Phân biệt các loại hóa đơn điện tử

Theo Điều 5, Nghị định 119/2018/NĐ-CP thì hóa đơn điện tử bao gồm các loại sau:

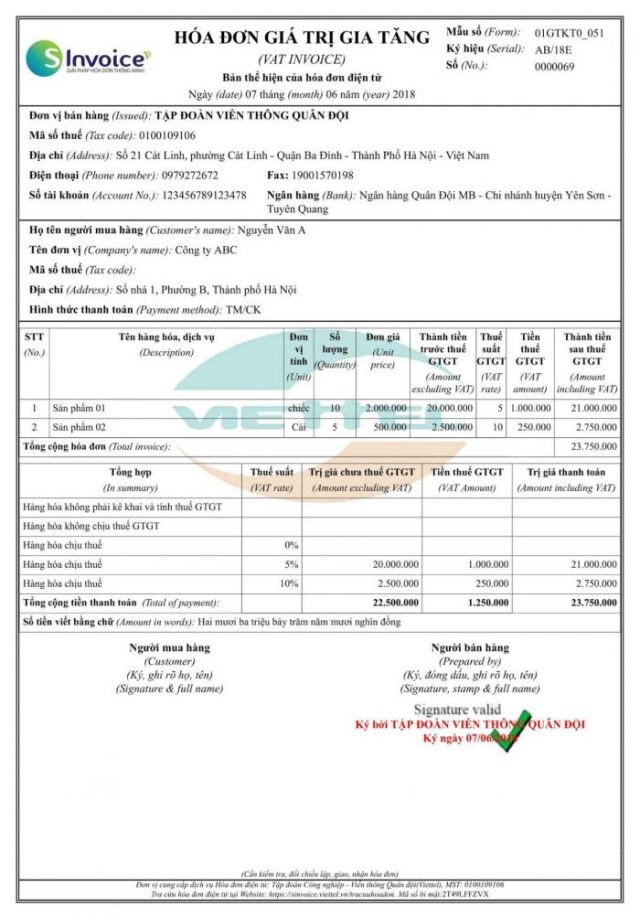

Hóa đơn giá trị gia tăng là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Hóa đơn bán hàng hóa là hóa đơn áp dụng với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp trực tiếp. Hóa đơn này bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Các loại hóa đơn khác gồm: tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác nhưng có nội dung quy định tại Điều 6 của Nghị định này.

Hóa đơn quy định tại Khoản 1, Khoản 2, Khoản 3 của Điều này phải theo định dạng chuẩn dữ liệu do Bộ Tài chính quy định.

Điều 9, Nghị định 119/2018/NĐ-CP cũng nêu rõ về trường hợp hóa đơn hợp pháp và hóa đơn không hợp pháp.

2.1. Hóa đơn điện tử hợp pháp

Hóa đơn điện tử được coi là hợp pháp khi đáp ứng đủ các điều kiện:

Hóa đơn điện tử đáp ứng quy định tại Khoản 5, Điều 4 và Điều 6, 7, 8 của Nghị định này. Đó là các quy định về hóa đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế, quy định về nội dung trong hóa đơn cũng như thời điểm lập hóa đơn.

Hóa đơn điện tử bảo đảm tính toàn vẹn của thông tin.

2.2. Hóa đơn điện tử không hợp pháp

Hóa đơn không đáp ứng quy định tại Khoản 1 của Điều 5 hoặc thuộc trường hợp quy định tại Khoản 9, 10, Điều 3, Nghị định 119/2018/NĐ-CP như: sử dụng hóa đơn điện tử không đăng ký với cơ quan thuế, không lập hóa đơn điện tử, lập hóa đơn mà giá trị thanh toán thấp hơn giá trị thực tế,…

Như vậy, dù là hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn tự in,… chúng ta cũng cần phải tra cứu xem hóa đơn điện tử đó có hợp pháp hay không và có những hướng xử lý kịp thời khi cần thiết.

Đến với S-invoice, người dùng sẽ cảm nhận rõ hơn về sự ưu việt của hóa đơn điện tử. S-invoice đảm bảo đầy đủ các chức năng của một hóa đơn theo quy định của nhà nước, đảm bảo tính minh bạch và thuận lợi, hóa đơn không thể giả mạo do chức năng định danh CA nên người dùng có thể yên tâm ký hóa đơn mọi lúc, mọi nơi. Ngoài ra với cơ sở hạ tầng rộng khắp, cùng đội ngũ nhân viên chất lượng chắc chắn sẽ làm hài lòng mọi khách hàng khi tìm đến S-invoice.

Để nhận thêm thông tin và tư vấn đăng ký dịch vụ, Quý doanh nghiệp có thể liên hệ theo:

Website: Hóa đơn điện tử S-invoice

Facebook: Viettel Business Solutions

Hotline: 0967447772

Email: lamlt12@viettel.com.vn

Chúc Quý doanh nghiệp thành công!